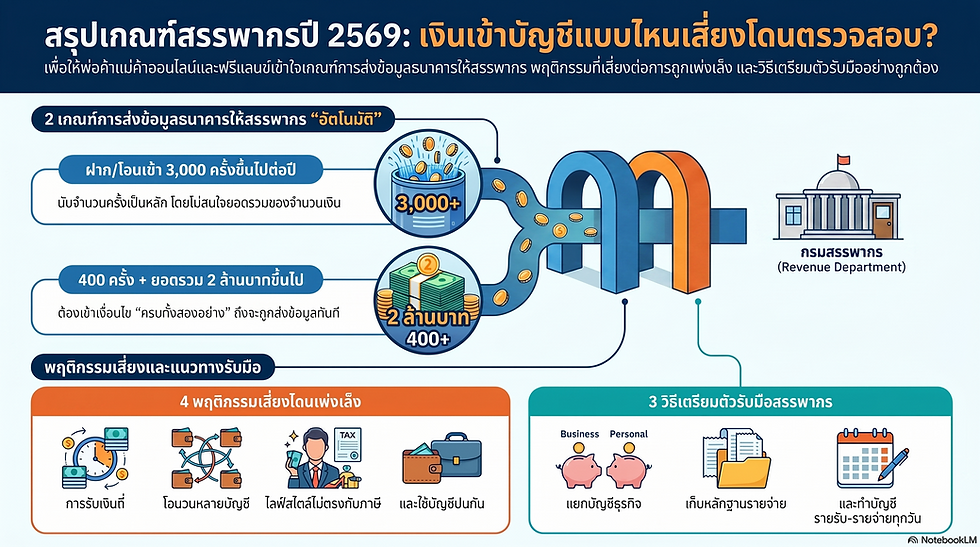

DTA-7-THAI-USA

- Thep

- 11 มิ.ย.

- ยาว 1 นาที

การจ่ายค่าวิทยากร (หรือค่าฝึกอบรม) ให้แก่ บริษัท/นิติบุคคลที่ตั้งขึ้นตามกฎหมายของประเทศสหรัฐอเมริกา และไม่มีสถานประกอบการถาวรในประเทศไทย จะได้รับการ ยกเว้นไม่ต้องหักภาษีเงินได้ ณ ที่จ่าย (ภ.ง.ด.54) ตามกฎหมายไทย โดยมีกฎหมายอ้างอิงและเงื่อนไขที่ต้องพิจารณาอย่างละเอียด ดังนี้ครับ

1. กฎหมายอ้างอิง (ภาษีเงินได้นิติบุคคลหัก ณ ที่จ่าย)

การพิจารณาว่าจะได้รับยกเว้นหรือไม่ ต้องดูควบคู่กันระหว่างกฎหมายภายใน (ประมวลรัษฎากร) และกฎหมายระหว่างประเทศ (อนุสัญญาภาษีซ้อนฯ ไทย-สหรัฐอเมริกา) ดังนี้

📌 กฎหมายภายใน: ประมวลรัษฎากร

มาตรา 70 บัญญัติว่า: บริษัทต่างประเทศที่ไม่ได้ประกอบกิจการในไทย แต่ได้รับเงินได้พึงประเมินตาม มาตรา 40(2)(3)(4)(5) หรือ (6) ที่จ่ายจากหรือในประเทศไทย มีหน้าที่ต้องถูกหักภาษี ณ ที่จ่าย

การตีความประเภทเงินได้: ค่าตอบแทนวิทยากร (รวมถึงค่าจ้างฝึกอบรมพนักงาน) กรมสรรพากรจัดให้อยู่ในประเภท มาตรา 40(2) แห่งประมวลรัษฎากร (เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้)

ผลเบื้องต้นตามกฎหมายไทย: ในขั้นแรกตามกฎหมายภายใน หากจ่ายเงินตามมาตรา 40(2) ไปต่างประเทศ จะต้องถูกหักภาษี ณ ที่จ่ายในอัตราร้อยละ 15

📌 กฎหมายระหว่างประเทศ: อนุสัญญาเพื่อการเว้นการเก็บภาษีซ้อน (DTA) ไทย - สหรัฐอเมริกา

อย่างไรก็ดี มาตรา 3 แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 18) พ.ศ. 2505 กำหนดให้ปฏิบัติตามข้อตกลงในอนุสัญญาภาษีซ้อน ซึ่งส่งผลให้ข้อกำหนดในอนุสัญญาฯ มีสิทธิเหนือกว่าประมวลรัษฎากร โดยมีหลักเกณฑ์ใน "ข้อ 7 (กำไรจากธุรกิจ)" ดังนี้ครับ:

ข้อ 7 วรรคหนึ่ง (Business Profits): กำไรของวิสาหกิจของรัฐผู้รับสัญญา (สหรัฐฯ) จะต้องเสียภาษี ณ รัฐนั้น (สหรัฐฯ) เพียงแห่งเดียว เว้นแต่วิสาหกิจนั้นจะได้ประกอบธุรกิจในอีกรัฐหนึ่ง (ไทย) โดยผ่านทาง "สถานประกอบการถาวร" (Permanent Establishment) ที่ตั้งอยู่ในนั้น

เนื่องจาก "ค่าวิทยากร/ค่าอบรม" ที่นิติบุคคลสหรัฐฯ ได้รับ กรมสรรพากรมีแนววินิจฉัยบรรทัดฐานว่า เข้าลักษณะเป็น "กำไรจากธุรกิจ" (Business Profits) ภายใต้ข้อ 7 ไม่ใช่ค่าสิทธิ (Royalty) ตามข้อ 12 ดังนั้น:

หากนิติบุคคลสหรัฐฯ ไม่มีสถานประกอบการถาวรในประเทศไทย (เช่น ไม่มีสำนักงาน สาขา หรือไม่มีตัวแทนดำเนินงานในไทยถาวร)

ประเทศไทย ไม่มีสิทธิจัดเก็บภาษี จากเงินได้ก้อนนี้

บริษัทผู้จ่ายเงินในไทย จึงได้รับยกเว้น ไม่ต้องหักภาษี ณ ที่จ่าย (0%) ตามมาตรา 70 แห่งประมวลรัษฎากร ประกอบข้อ 7 แห่งอนุสัญญาภาษีซ้อนฯ ไทย-สหรัฐฯ

2. เงื่อนไขสำคัญที่ต้องระวัง (ไม่ให้หลุดเกณฑ์ยกเว้น)

เพื่อให้มั่นใจว่าได้รับสิทธิยกเว้น 100% และไม่โดนสรรพากรประเมินย้อนหลัง ควรตรวจสอบรูปแบบเนื้อหางานเพิ่มเติม ดังนี้ครับ:

ห้ามมีลักษณะเป็น "ค่าสิทธิ" (Know-how): การบรรยายหรืออบรมนั้น ต้องเป็นการถ่ายทอดความรู้ทั่วไป (Instruction/Training) เท่านั้น ต้องไม่มีการโอนกรรมสิทธิ์ สิทธิบัตร ลิขสิทธิ์ หรือเผยแพร่สูตรลับ/ข้อมูลลับทางการค้า ที่เข้าลักษณะเป็นการให้ใช้สิทธิในประสบการณ์ทางอุตสาหกรรม พาณิชยกรรม หรือวิทยาศาสตร์ (Know-how) เพราะหากเข้าข่ายข้อนี้ จะกลายเป็นเงินได้ตามมาตรา 40(3) และตกเป็น "ค่าสิทธิ" ตามข้อ 12 ของอนุสัญญาฯ ซึ่งจะต้องถูกหักภาษี ณ ที่จ่ายในอัตรา 5% - 15% ทันที

การส่งวิทยากรเข้ามาในไทย: หากบริษัทสหรัฐฯ ส่งพนักงานเข้ามาบรรยายในไทยเป็นระยะเวลสั้นๆ (ไม่ได้ตั้งสำนักงาน) ยังคงได้รับยกเว้นในนามนิติบุคคล (กำไรจากธุรกิจ) แต่ตัว "วิทยากรบุคคลธรรมดา" ที่เข้ามาทำงานในไทย อาจมีประเด็นภาษีเงินได้บุคคลธรรมดาในไทย (ตามข้อ 15 หรือ 16 ของอนุสัญญาฯ ขึ้นอยู่กับจำนวนวันที่เข้ามาปฏิบัติงาน)

3. เอกสารที่บริษัทไทยต้องเรียกเก็บเพื่อเป็นหลักฐาน

เมื่อไม่มีการหัก ณ ที่จ่าย และไม่ได้ยื่นแบบ ภ.ง.ด.54 เพื่อความปลอดภัยในการตรวจเอกสารของสรรพากรในอนาคต ควรจัดเตรียมเอกสารเหล่านี้ไว้ในแฟ้มจ่ายเงิน:

Contract / Letter of Engagement: สัญญาจ้าง หรือข้อตกลงการจ้างวิทยากร ที่ระบุขอบเขตงานชัดเจนว่าเป็น "การบรรยาย/ฝึกอบรมพนักงาน"

Certificate of Tax Residence (COR): หนังสือรับรองถิ่นที่อยู่ทางภาษีของบริษัทวิทยากร ออกโดยหน่วยงานสรรพากรของสหรัฐฯ (IRS) เพื่อยืนยันว่าบริษัทนี้เป็นผู้มีถิ่นที่อยู่และเสียภาษีในสหรัฐฯ จริง และมีสิทธิใช้อนุสัญญาภาษีซ้อนฉบับนี้

⚠️ หมายเหตุเพิ่มเติมเรื่อง "ภาษีมูลค่าเพิ่ม (VAT)" แม้จะได้รับยกเว้นภาษีเงินได้หัก ณ ที่จ่าย (ภ.ง.ด.54) แต่หากบริการวิทยากรนั้นเกิดขึ้นในต่างประเทศและ ได้มีการนำผลแห่งบริการนั้นมาใช้ในประเทศไทย (เช่น อบรมออนไลน์ให้พนักงานในไทย หรือบินมาจัดอบรมในไทย) บริษัทไทยในฐานะผู้จ่ายเงิน ยังคงมีหน้าที่ นำส่งภาษีมูลค่าเพิ่ม อัตราร้อยละ 7 โดยยื่นแบบ ภ.พ.36 ภายในวันที่ 7 ของเดือนถัดไป (ซึ่งภาษีมูลค่าเพิ่มที่นำส่งนี้ บริษัทไทยสามารถนำมาใช้เป็นภาษีซื้อในเดือนถัดไปได้ตามปกติครับ)

ความคิดเห็น