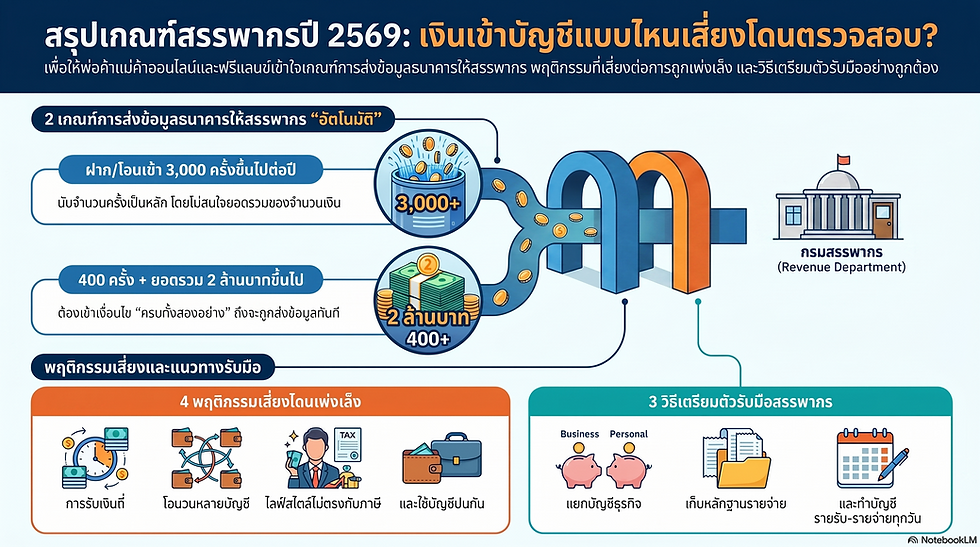

DTA12-THAI-USA

- Thep

- 11 มิ.ย.

- ยาว 1 นาที

การจ่ายค่าวิทยากรให้ บุคคลธรรมดา ที่มีถิ่นที่อยู่ในประเทศสหรัฐอเมริกา (และไม่ได้เดินทางเข้ามาปฏิบัติงานในประเทศไทย) จะได้รับยกเว้นไม่ต้องหักภาษี ณ ที่จ่าย (ภ.ง.ด.55) เช่นเดียวกันครับ แต่จะใช้กฎหมายอ้างอิงและข้อสัญญาทางภาษีคนละข้อกับกรณีนิติบุคคล โดยมีรายละเอียดหลักเกณฑ์ดังนี้ครับ

1. กฎหมายอ้างอิง (ภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย)

📌 กฎหมายภายใน: ประมวลรัษฎากร

มาตรา 50(2) และ มาตรา 70: กำหนดให้ผู้จ่ายเงินได้พึงประเมินตาม มาตรา 40(2) (ค่าตอบแทนวิทยากร/ค่ารับทำงานให้) ให้แก่ผู้รับซึ่งเป็นบุคคลธรรมดาที่มิได้เป็นผู้พำนักอยู่ในประเทศไทย มีหน้าที่ต้องหักภาษี ณ ที่จ่ายในอัตราร้อยละ 15

📌 กฎหมายระหว่างประเทศ: อนุสัญญาภาษีซ้อน (DTA) ไทย - สหรัฐอเมริกา

ตามกฎหมายระหว่างประเทศ สิทธิในการจัดเก็บภาษีจะถูกจำกัดลงตามอนุสัญญาฯ โดยในกรณีบุคคลธรรมดาที่ประกอบวิชาชีพหรือรับจ้างอิสระ จะต้องพิจารณาภายใต้ "ข้อ 15 (บริการส่วนบุคคลที่เป็นอิสระ - Independent Personal Services)" ซึ่งระบุหลักการว่า:

เงินได้ที่บุคคลธรรมดาผู้มีถิ่นที่อยู่ของรัฐผู้รับสัญญา (สหรัฐฯ) ได้รับจากการให้บริการทางวิชาชีพ หรือการกิจกรรมอื่นที่มีลักษณะเป็นอิสระ จะเสียภาษีได้เฉพาะในรัฐนั้น (สหรัฐฯ) เพียงแห่งเดียวเว้นแต่ บุคคลนั้นจะมี "สถานพำนักถาวร (Fixed Base)" ที่มีอยู่เป็นประจำในอีกรัฐหนึ่ง (ไทย) หรือพำนักอยู่ในอีกรัฐหนึ่ง (ไทย) เป็นระยะเวลารวมกัน เกินกว่า 183 วัน ในรอบปีภาษีนั้น

สรุปเงื่อนไขการยกเว้น:

หากวิทยากรบุคคลธรรมดาชาวสหรัฐฯ รายนี้ บรรยายผ่านช่องทางออนไลน์จากต่างประเทศ (เช่น Zoom/Teams) หรือเดินทางเข้ามาบรรยายในไทยเพียงชั่วคราว (ไม่เกิน 183 วัน และไม่มีสถานที่ทำงานประจำในไทย):

ประเทศไทย ไม่มีสิทธิจัดเก็บภาษีเงินได้ จากวิทยากรท่านนี้

บริษัทผู้จ่ายเงินในประเทศไทย จึงได้รับยกเว้น ไม่ต้องหักภาษี ณ ที่จ่าย (0%)

2. ข้อแตกต่างสำคัญระหว่าง "บุคคลธรรมดา" กับ "นิติบุคคล"

แม้ผลลัพธ์จะได้รับการยกเว้นเหมือนกัน (0%) แต่จุดที่นักบัญชีต้องระวังและระบุให้ถูกต้องในการบันทึกบัญชีคือ:

จุดพิจารณา | กรณีนิติบุคคลสหรัฐฯ | กรณีบุคคลธรรมดาสหรัฐฯ |

มาตรา (กฎหมายไทย) | ประมวลรัษฎากร มาตรา 70 | ประมวลรัษฎากร มาตรา 50(2) |

ข้อในอนุสัญญาฯ (DTA) | ข้อ 7 (กำไรจากธุรกิจ) | ข้อ 15 (บริการส่วนบุคคลที่เป็นอิสระ) |

เงื่อนไขหลุดสิทธิ | มีสถานประกอบการถาวร (PE) ในไทย | อยู่ในไทยเกิน 183 วัน หรือมีสถานพำนักถาวร (Fixed Base) |

แบบภาษี (หากต้องยื่น) | ภ.ง.ด.54 (กรณียกเว้นไม่ต้องยื่น) | ภ.ง.ด.55 (กรณียกเว้นไม่ต้องยื่น) |

3. หลักฐานที่ต้องจัดเตรียมไว้เพื่อรองรับการตรวจสอบ

เพื่อพิสูจน์ต่อเจ้าพนักงานสรรพากรว่าเราจ่ายเงินไปต่างประเทศให้แก่บุคคลธรรมดาและได้รับยกเว้นภาษีหัก ณ ที่จ่ายอย่างถูกต้อง ควรเรียกเอกสารหลักฐานเหล่านี้เก็บไว้ครับ:

Copy of Passport: สำเนาหนังสือเดินทางของวิทยากร เพื่อพิสูจน์ตัวตนและสัญชาติ/ถิ่นที่อยู่

Certificate of Tax Residence (COR) / Form 6166: หนังสือรับรองถิ่นที่อยู่ทางภาษีสำหรับบุคคลธรรมดา ออกโดยหน่วยงานสรรพากรของสหรัฐฯ (IRS) เพื่อยืนยันว่าเป็นผู้เสียภาษีของสหรัฐฯ และมีสิทธิใช้อนุสัญญาภาษีซ้อน

Evidence of Service: หลักฐานการจ้างและการให้บริการ เช่น สัญญาจ้าง, อีเมลโต้ตอบนัดหมาย, ภาพถ่ายการบรรยาย (ถ้าเป็นออนไลน์) หรือเอกสารประกอบการบรรยาย เพื่อยืนยันว่าเป็นการรับงานวิทยากรจริง

ความคิดเห็น