วางแผนภาษี e-Payment ปี 2569

- Thep

- 11 มิ.ย.

- ยาว 1 นาที

สรุปเนื้อหาหลักเกณฑ์การตรวจสอบของกรมสรรพากรสำหรับระบบ e-Payment ในปี 2569 ตามที่ปรากฏในแหล่งข้อมูล มีรายละเอียดดังนี้ครับ:

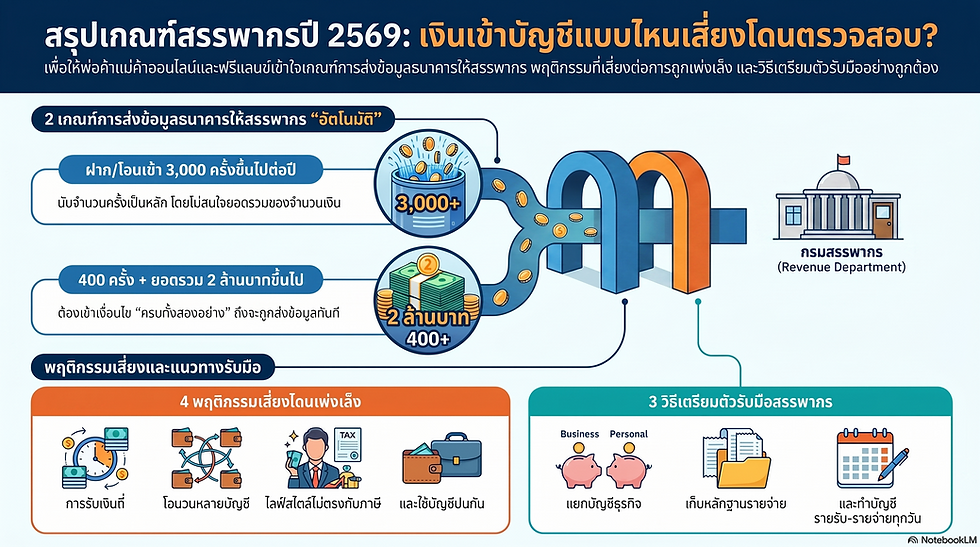

1. เกณฑ์การส่งข้อมูลให้กรมสรรพากรโดยอัตโนมัติ

ธนาคารจะส่งข้อมูลบัญชีที่เข้าเงื่อนไขให้กรมสรรพากรทันที โดยพิจารณารวมทุกบัญชีภายใต้ชื่อเดียวกันในธนาคารเดียวกัน ดังนี้:

เกณฑ์ที่ 1 ดูจำนวนครั้งเพียงอย่างเดียว: หากมีเงินฝากหรือโอนเข้าตั้งแต่ 3,000 ครั้งขึ้นไปต่อปี โดยไม่จำกัดยอดเงินว่าจะเป็นกี่บาทก็ตาม,

เกณฑ์ที่ 2 ดูจำนวนครั้งร่วมกับยอดเงิน: ต้องครบทั้ง 2 เงื่อนไข คือ มีเงินโอนเข้าตั้งแต่ 400 ครั้งขึ้นไปต่อปี และมียอดเงินรวมตั้งแต่ 2 ล้านบาทขึ้นไป

2. พฤติกรรมที่เสี่ยงต่อการถูกเพ่งเล็งเป็นพิเศษ

นอกจากเกณฑ์อัตโนมัติแล้ว สรรพากรยังให้ความสำคัญกับพฤติกรรมที่อาจดูผิดปกติ ได้แก่:

การรับเงินจากแพลตฟอร์มออนไลน์เป็นประจำ: เช่น กลุ่มพ่อค้าแม่ค้าออนไลน์หรือฟรีแลนซ์ที่รับเงินผ่าน QR Code, พร้อมเพย์ หรือ e-Wallet บ่อยครั้ง แม้ยอดต่อครั้งไม่สูงแต่ความถี่มาก ระบบจะมองว่าเป็นรายได้จากการประกอบอาชีพ

การโอนเงินเข้า-ออกหลายบัญชีผิดปกติ: การพยายามกระจายเงินไปหลายบัญชีเพื่อไม่ให้ยอดรวมอยู่ในบัญชีเดียว ซึ่งระบบของสรรพากรสามารถตรวจสอบความเชื่อมโยงได้ หากไม่มีเหตุผลทางธุรกิจที่ชัดเจนจะยิ่งดูผิดปกติ

รายได้ไม่สอดคล้องกับไลฟ์สไตล์: กรณีที่มีเงินเข้าบัญชีจำนวนมาก (หลักล้านหรือสิบล้าน) แต่แจ้งรายได้ตอนยื่นภาษีต่ำมาก ในขณะที่มีการใช้จ่ายสูง หรือมีทรัพย์สินที่ดูเกินกว่ารายได้ที่แจ้งไว้

การใช้บัญชีส่วนตัวทำธุรกิจโดยไม่แยก: การนำบัญชีส่วนตัวไปรับทั้งเงินขายของ เงินจากเพื่อน และครอบครัวปนกัน ทำให้ชี้แจงที่มาของรายได้ลำบากเมื่อถูกตรวจสอบ,

3. วิธีการเตรียมตัวและรับมือ

แหล่งข้อมูลแนะนำแนวทาง 3 ข้อ เพื่อให้สามารถชี้แจงต่อกรมสรรพากรได้อย่างสบายใจ:

แยกบัญชีให้ชัดเจน: แบ่งระหว่างบัญชีส่วนตัวและบัญชีสำหรับทำธุรกิจอย่าให้ปนกัน

เก็บเอกสารรายจ่ายให้ครบ: ไม่ว่าจะเป็นต้นทุนสินค้า ค่าขนส่ง หรือค่าแพ็คของ เพื่อใช้หักภาษีตามจริง

ทำบัญชีรายรับ-รายจ่าย: การจดบันทึกทุกวันจะช่วยให้มีหลักฐานที่ชัดเจนในการชี้แจงที่มาของเงินได้ง่ายขึ้น

สรุปประเด็นสำคัญ: การมีเงินเข้าบัญชีจำนวนมากไม่ใช่เรื่องน่ากังวลเท่ากับการที่ไม่สามารถระบุที่มาของเงินได้ ดังนั้นการรู้กติกาและจัดระเบียบทางการเงินจึงเป็นสิ่งสำคัญสำหรับผู้ประกอบอาชีพอิสระในปี 2569 นี้ครับ

ความคิดเห็น