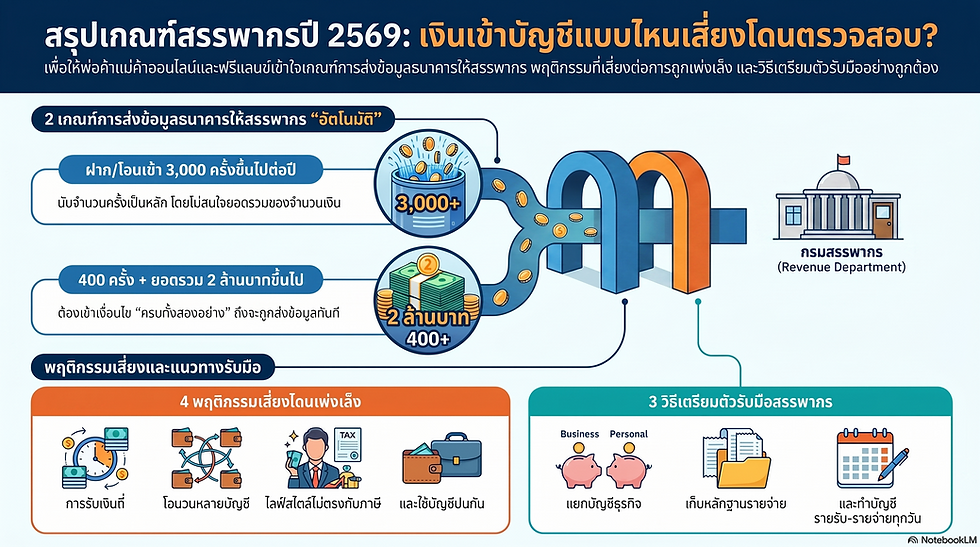

ค่าปรับยื่นงบการเงินล่าช้า กรมพัฒนาธุรกิจ

- Thep

- 1 ก.ย. 2563

- ยาว 1 นาที

ค่าปรับยื่นงบการเงินล่าช้าที่กระทรวงพาณิชย์

การยื่นงบการเงินล่าช้าหรือไม่ได้ยื่นงบการเงิน ค่าปรับจะมีอยู่ 2 ส่วนคือ ในส่วนของกรมสรรพากร กับในส่วนของกระทรวงพาณิชย์ ลองมาดูในส่วนของกรมสรรพากรกันก่อน คุณต้องเสียค่าปรับอาญายื่นแบบเกินกำหนดเวลาไม่เกิน 2,000 บาท เค้าใช้คำว่าไม่เกิน 2,000 บาท แต่แนวปฏิบัติของสรรพากรจะเรียกเก็บค่าปรับ 1,000 บาท สำหรับแบบที่ยื่นเกินกำหนดเวลา แต่ไม่เกิน 7 วัน หากเกิน 7 วัน ค่าปรับจะอยู่ที่ 2,000 บาท และต้องเสียเงินเพิ่มอีกร้อยละ 1.5 ต่อเดือนของจำนวนภาษีที่ต้องชำระ (เศษของเดือนนับเป็น 1 เดือน) ถ้าคุณไม่มีภาษีต้องชำระก็ไม่ต้องจ่ายเงินเพิ่ม

ส่วนของกระทรวงพาณิชย์ เราแนบตารางค่าปรับมาให้ (ดููตารางค่าปรับด้านล่าง) การจ่ายค่าปรับให้ดูในเรื่องของระยะเวลา ถ้าคุณยื่นล่าช้าไม่เกิน 2 เดือน ค่าปรับจะอยู่ที่ 1,200 บาท โดยจ่ายค่าปรับในนามบริษัท 600 บาท และจ่ายค่าปรับในนามกรรมการอีก 600 บาท

คำชี้แจงเกี่ยวกับการยื่นงบการเงิน 1. ห้างหุ้นส่วนสามัญนิติบุคคล ห้างหุ้นส่วนจำกัด นิติบุคคลที่ตั้งขึ้นตามกฎหมายของต่างประเทศที่ประกอบธุรกิจในประเทศไทย และกิจการร่วมค้าตามประมวลรัษฎากร ต้องยื่นงบการเงินภายใน 5 เดือน นับแต่วันปิดบัญชี ดังนั้นงบการเงินที่มีรอบปีบัญชีสิ้นสุด ณ วันที่ 31 ธันวาคม ของทุกปี จะต้องยื่นภายในวันที่ 31 พฤษภาคมของปีถัดไป 2. บริษัทจำกัดและบริษัทมหาชนจำกัด ต้องจัดทำงบการเงินขึ้นเพื่อให้ผู้สอบบัญชีรับอนุญาตตรวจสอบรับรอง แล้วจึงนำเสนอเพื่ออนุมัติในที่ประชุมใหญ่ โดยจะต้องจัดให้มีการประชุมเพื่ออนุมัติงบการเงินภายใน 4 เดือน นับแต่วันปิดบัญชี ดังนั้น รอบปีบัญชีสิ้นสุด ณ วันที่ 31 ธันวาคมของทุกปี จะต้องจัดประชุมภายในวันที่ 30 เมษายน ของปีถัดไป มิฉะนั้นจะมีความผิดโทษปรับไม่เกินสองหมื่นบาท งบการเงินที่ได้รับอนุมัติจากที่ประชุมใหญ่แล้ว จะต้องนำไปยื่นภายใน 1 เดือนนับแต่วันที่ได้รับอนุมัติจากที่ประชุมใหญ่ เช่น 1. ประชุมเมื่อวันที่ 31 มีนาคม จะต้องนำไปยื่นภายในวันที่ 30 เมษายน ของเดือนถัดไป 2. ประชุมเมื่อวันที่ 20 เมษายน จะต้องนำไปยื่นภายในวันที่ 20 พฤษภาคม ของเดือนถัดไป

ตารางอัตราค่าปรับสำหรับผู้มีหน้าที่จัดทำบัญชีที่มีรอบบัญชีสิ้นสุดวันที่ 31 ธันวาคม เป็นต้นไป

ความคิดเห็น